Dywidenda jest zagadką. Ponieważ olbrzymia liczba spółek ją wypłaca, wydaje się, że korzyści, jakie ona zapewnia, przewyższają ewentualne niekorzyści z nią związane. Nie udowodniono jednak, że przeznaczenie na dywidendę większej części zysku podnosi rynkową wartość spółki. Nie udowodniono jednak też tezy przeciwnej. Trzeba jednak pamiętać o tym, że polityka wypłat nie kończy się na dywidendzie.

Mimo wszystko o dywidendzie wiadomo dużo. Rynki finansowe stale dostarczają materiału obserwacyjnego w tej dziedzinie. Wiadomo np., że dywidenda jest - z oczywistych powodów - skorelowana z zyskami, ale w odróżnieniu od nich zmienia się w znacznie mniejszym zakresie.

Praktyka wskazuje na „sztywność” dywidendy

Jeszcze w 1956 r. J. Lintner zjawisko to nazwał „sztywnością" dywidendy. Bierze się ona stąd, że menedżerowie nie reagują wysokością dywidendy na każdą zmianę wysokości zysku. Zasadniczo niechętnie dokonują zmian w kwocie dywidendy (chyba że realizują strategię stałego wskaźnika wypłat).

Czynią to dopiero wtedy, gdy są przekonani o trwałej zmianie w sile dochodowej spółki. Szczególnie niechętnie obniżają kwotę dywidendy, choć przecież w wielu przypadkach ma to uzasadnienie w potrzebach kapitałowych, związanych z realizacją kreujących wartość programów inwestycyjnych.

Obserwacje pokazują, że jednak nawet wtedy rynek reaguje najczęściej obniżeniem ceny akcji. Często spółki trwają więc przy ustalonych wcześniej zasadach dotyczących wypłat dla akcjonariuszy,umacniając swoistą tradycję regularnego wypłacania dywidendy w określonej wysokości. Giełdy światowe, zwłaszcza amerykańskie, znają wiele przykładów spółek wypłacających dywidendę nieprzerwanie od ponad100 lat, niejednokrotnie względnie stabilną. Nie chodzi tu jednak wyłącznie o tradycję.

„Co było wcześniej: kura czy jajo?"

Jedna z hipotez mówi, że „sztywność" dywidendy jest rezultatem przekonania menedżerów o tym, że rynek ceni dywidendową stabilność,ponieważ wówczas jakakolwiek zmiana w tym względzie pozwala wyczytać między wierszami oczekiwane przez kierownictwo zmiany w zyskowności spółki w przyszłości, dając możliwość zareagowania na ten niebezpośredni komunikat.

Hipoteza ta nie rozstrzyga jednak wątpliwości, która jest klasycznym przykładem pytania: „co było wcześniej: kura czy jajo". Nie jest bowiem jasne, czy preferencje inwestorów są rzeczywiście takie, czy też może ich zachowania, skutkujące wzrostem lub spadkiem ceny akcji na wieść o zmianie kwoty dywidendy, stały się po prostu obowiązującym sposobem reagowania w warunkach długoletniej praktyki stabilizowania dywidendy,do której spółki ich przyzwyczaiły.

Inna hipoteza sugeruje z kolei,że zmiany w zasadach dotyczących wypłat powodują niezadowolenie niektórych dotychczasowych akcjonariuszy spółki, którzy wybrali ją m.in. ze względu na swoje preferencje dotyczące proporcji podziału zysku na część wypłacaną i zatrzymywaną, pociągając za sobą odpowiednie dostosowania w wysokości rynkowej ceny akcji.

Dość wyczerpujące utrzymywanie stałej kwoty dywidendy spółek

Z drugiej strony, wiadomo, że utrzymywanie stałej kwoty dywidendy bez względu na rentowność - choć wydaje się być atrakcyjne dla inwestorów - dla wielu spółek jest dość wyczerpujące: ta sama kwota jest wypłacana z wysokich i niskich zysków niekiedy nawet wtedy, gdy przedsiębiorstwo ponosi stratę. Zarządy zdradzają więc często tendencję do prowadzenia polityki wypłat w taki sposób, by w długim okresie utrzymać na względnie stałym poziomie wskaźnik wypłat, czyli relację pieniędzy wypłacanych akcjonariuszom do sumy osiąganych zysków.

Statystyki zdają się to potwierdzać. Na przykład w Stanach Zjednoczonych wskaźnik sumy wypłat zasadniczo się nie zmienił w ciągu ostatnich kilku dekad, choć zmieniła się jego struktura: spadło znaczenie dywidendy z korzyścią dla wykupu akcji. Czy rzeczywiście jest to optymalny - z punktu widzenia wartości przedsiębiorstwa - sposób prowadzenia polityki wypłat dla akcjonariuszy?

Polityka dywidendy, czyli ile i w jaki sposób płacić akcjonariuszom?

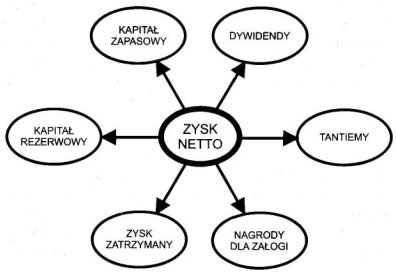

W zbiorze strategicznych decyzji finansowych podejmowanych w przedsiębiorstwach ważną rolę odgrywają te, które dotyczą podziału wypracowanego zysku netto. Chodzi tu przede wszystkim o ustalenie proporcji jego podziału na część zatrzymaną w przedsiębiorstwie z myślą o ponownym zainwestowaniu oraz część przekazywaną akcjonariuszom (rys.1.).

Rys. 1. Podział zysku netto w spółce akcyjnej.

Źródło: A.N. Duraj, Czynniki realizacji polityki wypłat dywidendy przez publiczne spółki akcyjne, Wyd. UŁ, Łódź 2002.

Polityka wypłat dla akcjonariuszy

Zysk może być transferowany do akcjonariuszy w postaci dywidendy lub poprzez wykup własnych akcji. Kompleks decyzji skutkujących ustaleniem wspomnianych proporcji określa się mianem polityki wypłat dla akcjonariuszy. Oczywiście jest to pewnego rodzaju uproszczenie, spółki mogą bowiem wypłacać pieniądze inwestorom nie tylko z bieżącego zysku(ostatniego okresu), ale również z zysków osiągniętych we wcześniejszych okresach lub z pozyskanego specjalnie w tym celu kapitału.

Polityka wypłat a rynkowa wartość spółki

Chcąc ustalić najlepszą politykę dywidendy, menedżerowie muszą bazować na informacjach, czyli uwzględniać relację „polityka wypłat –rynkowa wartość spółki”, wiedząc, że nie ma prostej formuły, która by ja wyrażała. Aby ułatwić te decyzje, proponujemy najważniejsze czynniki, które zarząd musi wziąć pod uwagę, decydując o tym, ile i w jaki sposób płacić akcjonariuszom.

Są to:

1) wiek spółki – dostępność gotówki, dostępność projektów inwestycyjnych, wielkość spółki,

2) struktura kapitału – ograniczenie dotyczące wypłat, dostępność i elastyczność finansowania, różnica między aktualną i optymalną strukturą kapitału,

3) inne czynniki – zmienność zysków i przepływów pieniężnych, struktura własnościowa, inne od wypłat dla akcjonariuszy możliwości sygnalizacji.

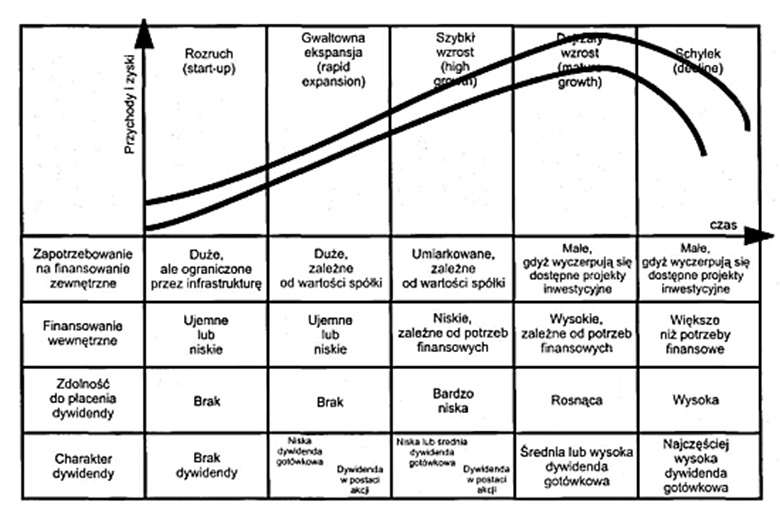

Rys. 2. Faza cyklu życia spółki i polityka wypłat dywidendy

Źródło:M. Sierpińska, Polityka dywidend w spółkach kapitałowych, PWN,Warszawa-Kraków 1999; A. Damodaran, DividendPolicy, op.cit.

Ustalając politykę dywidendy, zarządy muszą brać pod uwagę ewentualną zmianę struktury własnościowej, która będzie następstwem takiej emisji, i wejście do niej nowych inwestorów. Wykup akcji zmienia tę strukturę od razu. Im większa niechęć kierownictwa do „rozwodnienia"własności, tym niższych wskaźników dywidendowych należy się spodziewać.

Czy inwestorzy naprawdę cenią „sztywność” dywidendy?

Biorąc pod uwagę niepopularność istotnych zmian w polityce dywidendy wśród menedżerów i ich przekonanie, że inwestorzy cenią „sztywność"dywidendy, niższych wskaźników dywidendowych należy się spodziewać w przypadku spółek o dużej zmienności, a w związku z tym niepewności codo zysków i przepływów pieniężnych, natomiast wyższych w tych spółkach,których wyniki działalności są znacznie bardziej stabilne i przewidywalne.

Na wypłaty wyższej dywidendy i wyższe wskaźniki wypłat pozwolić mogą sobie spółki:

1) duże,o ograniczonych możliwościach inwestowania w projekty o dodatnich NPV, jednocześnie generujące trwałe, dodatnie wolne przepływy pieniężne (FCF) o dużym stopniu pewności,

2) mające stosunkowo nieduży udział długu w strukturze kapitału (poniżej udziału optymalnego),

3) o sprzyjającej wysokim wypłatom strukturze akcjonariatu.

Polityka wypłat w Polsce

2007 r. to jest dopiero17 rok funkcjonowania Giełdy Papierów Wartościowych w Warszawie. Jeśli przyjąć, że nowo powstały rynek akcji potrzebuje pewnego czasu, by dojrzeć do przemyślanych zachowań - w tym przypadku dywidendowych - to historia polityki wypłat ma w Polsce niewiele ponad 10 lat. Trudno byłoby zatem zgromadzić materiał obserwacyjny mogący stanowić istotny przyczynek do przedstawionych wcześniej ustaleń na temat tendencji w polityce wypłat w innych, wysoko rozwiniętych krajach. Będziemy jeszcze o tym pisać.

Czy naprawdę przeznaczenie na dywidendę większej części zysku podnosi rynkową wartość spółki?

Nie wiadomo. Również nie udowodniono tezy przeciwnej. Bezdyskusyjne są jednak pewne dywidendowe zachowania i rynkowe reakcje na nie, bo te obserwuje się w „środowisku naturalnym" spółek, jakim jest giełda. Dają one pewne podpowiedzi co do tego, jak należy prowadzić politykę dywidendy i - szerzej - politykę wypłat dla akcjonariuszy.

Bez wątpienia w każdym przypadku można też szukać odpowiedzi na pytanie o właściwą politykę wypłat, jaką należałoby przyjąć, z pomocą swoistej odniesionej do spółki kontrolnej listy czynników, które politykę tę determinują. Wynika z niej m.in. że niektóre spółki powinny płacić dużo, inne natomiast relatywnie niewiele albo nawet wcale.Najważniejsze jednak jest to, że rynek, który stale je „prześwietla",szukając wskazówek pomocnych przy wyborze spośród „kupuj - trzymaj -sprzedaj", wydaje się mieć dobre rozeznanie w tym zróżnicowaniu spółek co do możliwości wypłacania przez nie gotówki inwestorom i powinien je dyskontować bez negatywnych skutków dla wartości którejkolwiek z grup spółek.

Trzeba pamiętać o tym, że polityka wypłat nie kończy się na dywidendzie

Wykup akcji może okazać się idealnym rozwiązaniem wtedy, gdy wypłacenie dywidendy wydaje się być z jakichś powodów niekorzystne.Jeżeli myśli się o polityce wypłat jako o sumie decyzji dotyczących zarówno dywidendy, jak i wykupów akcji, to dużo łatwiejsze staje się znalezienie wspólnego mianownika dla trzech - wydawać by się mogło istotnie różniących się - strategii dywidendowych: stabilnej kwoty,stabilnego wskaźnika wypłat i rezydualnej dywidendy.

ŹRÓDŁA:

1) Brav A., J.R. Graham, C.R. Harvey, R. Michaely, Payout Policy in łhe 21st Century, .

2) Damodaran A., Analyzing Cash Returnedto Stockholders, .

3) Damodaran A., Dividend Policy, .

4) Duraj A., Czynniki realizacji polityki wypłat dywidendy przez publiczne spółki akcyjne, Wyd. UŁ, Łódź 2002.

5) LintnerJ., The Distribution of Incomes of Corporations Among Dividends,Retained Earnings, and Taxes, „American Economic Review" 1956, nr 46.

6) Sierpińska M., Polityka dywidend w spółkach kapitałowych, PWN, Warszawa-Kraków 1999.

7) Szwajcarskie informacje finansowe - https://www.de.kbkinfo.com.

Sylwia Hucik Gaicka